Der britische Musikindustrieverband BPI (British Phonographic Industry) hat solide Zuwächse für das gesamte phonografische Business von 2015 auf 2016 bekanntgegeben. Nach der BPI ist das Gesamtmarktwachstum vor allem auf den Boom des Musikstreamingmarktes zurückzuführen, der im Jahresvergleich um 61,0% gewachsen ist. Die BPI (2017) führt dazu aus: „(…) streaming accounted for 30 per cent of overall label revenues in 2016 (compared to physical at 32 per cent). Such a rate of growth will undoubtedly see the format overtake physical to become the leading contributor to label revenues in 2017.“

Es zeichnet sich also eine Trendwende ab, die den phonografischen Markt in Großbritannien zu einer Musikstreamingwirtschaft macht, womit das Land den USA folgt, was ich in einem früheren Blog-Beitrag bereits näher ausgeführt habe. In der nun folgenden Langfristanalyse möchte ich nicht nur die zuletzt berichteten Zuwächse genauer unter die Lupe nehmen, sondern den gesamten Konjunkturzyklus, der mit dem Marktwachstum in den 1970er Jahren seinen Ausgang genommen hat und ab dem Millenium in eine Rezession gemündet ist, analysieren.

Der phonografische Markt in Großbritannien, 1975-2016

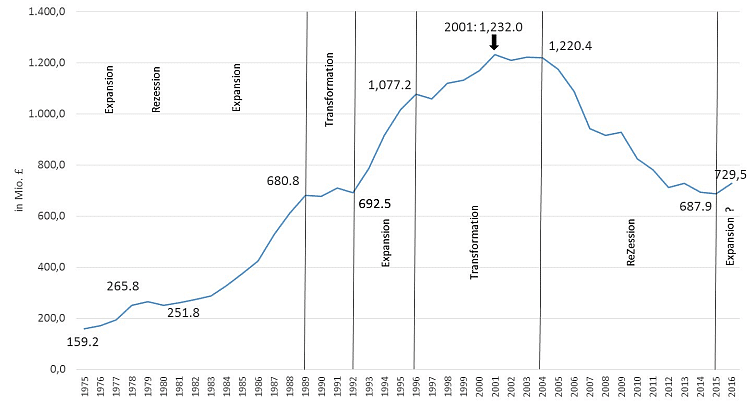

In einer Langzeitbetrachtung kann für den phonografischen Markt im Vereinigten Königreich (exkl. Einnahmen aus der Verwertung von Leistungsschutz- und Synchronisationsrechten) folgender Konjunkturzyklus beschrieben werden: (1) eine Expansionsperiode von 1975 bis 1979; (2) ein kurzer Konjunktureinbruch 1980; (3) ein Boom von 1981 bis 1989; (4) eine Transformationsperiode in den frühen 1990er Jahren; (5) ein zweiter Boom von 1993-1996; (6) eine weitere Transformationsphase von 1997 bis 2003; (7) eine sich beschleunigende Rezession ab Mitte der 2000er Jahre, die durch rasant wachsende Einnahmen aus dem Digitalgeschäft ab 2008 abgemildert wurde und nunmehr in ein neues Marktwachstum seit 2016 gemündet ist. Dennoch hat der britische phonografische Markt seit dem Boom, der 2001 seinen Höhepunkt erreicht hat, fast 41% (£500 Mio.) seines Volumens eingebüßt.

Abbildung 1: Die phonografischen Umsätze in Großbritannien (nominaler Großhandelswert), 1975-2016

Was sind nun die treibenden Kräfte hinter diesem Konunkturzyklus? Ein genauer Blick auf die Zahlen enthüllt unterschiedliche Einflussfaktoren. So war die Expansion ab der zweiten Hälfte der 1970er Jahre vor allem vom Discomusik-Boom getragen, aber auch von der Markteinführung des Walkmans durch Sony und dem Start von MTV im Jahr 1981. Nachdem ABBA 1976 mit „Mamma Mia“ (2 Wochen Nr. 1), „Fernando“ (6 Wochen Nr. 1) und „Dancing Queen“ (5 Wochen Nr. 1) die Spitzenposition der New Music Express (NME) Charts erklommen haben, brach die Discowelle über die britische Insel herein. Es folgten 1977 Nummer-1-Hits von Donna Summer („I Feel Love“), Boney M („Ma Baker“) und Baccara („Yes Sir, I Can Boogie“) und in den beiden Folgejahren waren es vor allem die Hits aus den Musikfilmen „Grease“ und „Saturday Nights Fever“, die die UK-Charts stürmten.

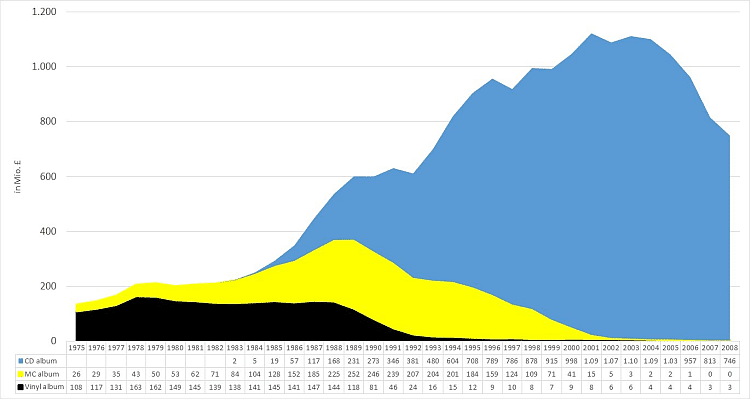

Trotz einiger weiterer ABBA-Hits kam der Disco-Boom spätestens 1981 zu seinem Ende. 1979 hatte Sony den Walkman auf den Markt gebracht, wodurch die Musikkassette (MC) einen Wachstumsschub verpasst bekam. Innerhalb von zehn Jahren verfünffachten sich die Umsätze aus MC-Albumverkäufen auf £252 Mio., nachdem die Vinyl-Verkäufe bereits 1978 ihren historischen Höchststand von £163 Mio. erreicht hatten. 1986 wurden bereits mehr MC-Alben (Großhandelswert £152 Mio.) verkauft als Vinyl-Alben (Großhandelswert £141 Mio.). Mit dem Aufstieg der Compact Disk (CD), die von Sony und Philips 1983 im britischen Markt eingeführt worden war, schrumpfte Vinyl zu einem Nischenmarkt für Sammler.

Die kurze Rezession im Jahr 1980 kann daher mit dem Formatwechsel von Vinyl zur MC erklärt werden, der sich vor dem Hintergrund der zweiten Erdölkrise, abspielte. Sie war aber keinesfalls Ergebnis der „Schulhofpiraterie“ durch das Aufnehmen und Weiterverbreiten von Musiksendungen im Radio auf Musikkassette vor allem durch Jugendliche wie das von den Musikindustrieverbänden damals behauptet wurde – man erinnere sich nun an den BPI-Slogan der frühen 1980er Jahre „Home Taping Is Killing Music“.

Drei Faktoren haben dann das Marktwachstum der 1980er Jahre getragen: (1) die Zuwächse im CD-Segment seit 1983, (2) der Start von MTV (1981) und (3) der Strategiewechsel der Majors weg von der Marktsegmentierung der 1970er Jahre hin zur Forcierung des Superstar-Pops des 1980er Jahre. In den frühen 1990er Jahren zeichnet sich eine weitere Transformation des Marktes von der MC zur CD ab, was einen neue Boomphase einleitete. Allerdings fielen die durchschnittlichen jährlichen Wachstumsraten des 1990er-Boom mit 6,9% deutlich geringer aus als jene der 1980er Jahre mit 12,3%. Das hat seine Ursache darin, dass in den 1980er Jahren das CD- und MC-Segment gleichzeitig gewachsen sind, während in den 1990er Jahren die CD das einzige Wachstumsträger im phonografischen Business war. 1990 wurden erstmals mehr CD-Albumumsätze (£273 Mio.) als MC-Albumumsätze (£246 Mio.) generiert. Während also die CD-Verkäufe bis 2000 auf fast £1 Mrd. angewachsen waren, sank die MC in diesem Zeitraum in die wirtschaftliche Bedeutungslosigkeit herab.

Abbildung 2: Der Album-Market in Großbritannien (physische Formate), 1975-2008

Allerdings kam die CD zu Beginn des Milleniums in die letzte Phase ihres Produktlebenszyklus. Das Wachstum kam 2001 zu seinem Ende als mit £1,1 Mrd. der Höchststand erreicht worden war. Dennoch blieben die CD-Umsätze trotz Napster und anderer P2P Filesharing-Plattformen bis 2003 auf sehr hohem Niveau. Die Rezession am britischen phonografischen Markt setzte nicht vor 2005 ein, beschleunigte sich dann aber dramatisch. Es war wiederum der Formatwechsel, dieses Mal von der CD zum digitalen Download, der den Markteinbruch verursacht hat.

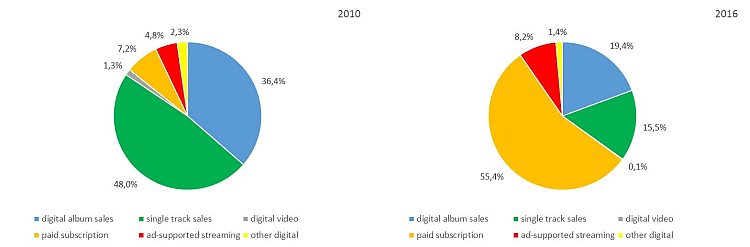

Der Boom des digitalen Musikmarktes war zudem kein homogener und linearer Prozess. Anfangs waren es vor allem die Klingeltöne, die das Marktwachstum getragen haben, bevor dann die Musikdownloads ihren Siegeszug angetreten haben. Die Singletrack-Verkäufe stiegen aus dem Nichts im Jahr 2004 auf einen historischen Höchstwert von £127 Mio. im Jahr 2012. Ein Jahr später erreichten auch die digitalen Albumumsätze ihren Höchststand von £160 Mio. Allerdings hat der Musikstreaming-Boom dazu geführt, dass die digitalen Download-Verkäufe in den letzten Jahren stark zurückgegangen sind. Während also die Umsätze aus abo- und werbefinanziertem Streaming (inkl. Musikvideostreaming z.B. auf YouTube) auf £274 Mio. im Jahr 2016 angestiegen sind, sind die digitalen Musikverkäufe (Singtetrack und Alben) auf £150 Mio. abgestürzt. Somit hat sich der Marktanteil für Musikdownloads von 84,4% im Jahr 2010 auf 34,9% im Jahr 2016 verringert, wohingegen im gleichen Zeitraum der Musikstreaming-Marktanteil von 12,0% auf 63,6% explodiert ist.

Abbildung 3: Der digitale Musikmarkt in Großbritannien (nach Formaten), 2004-2016

Abbildung 4: Marktanteile für digitale Musikformate in Großbritannien, 2010 und 2016

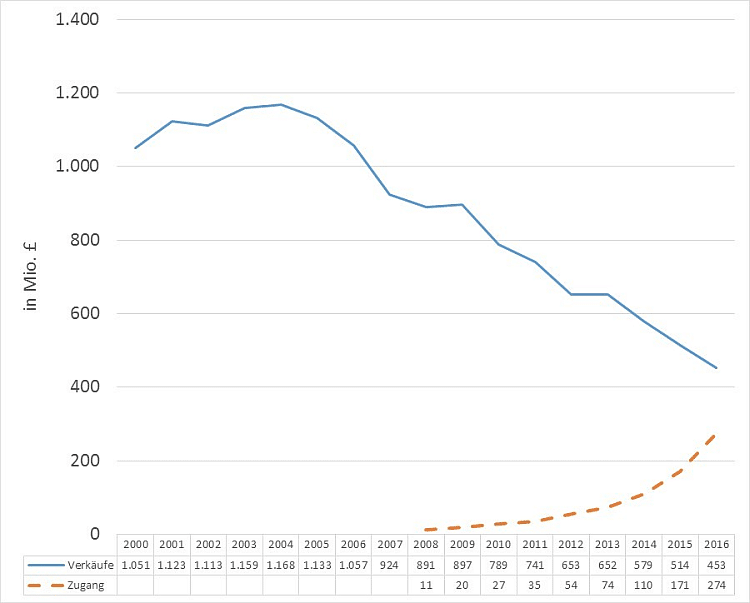

Das massive Marktwachstum von Musikstreaming ist somit für den Zuwachs des gesamten phonografischen Marktes in Großbritannien hauptverantwortlich. Im Jahresvergleich 2015 und 2016 hat der Zugewinn von £103 Mio. im Musikstreamingsegment nicht nur den Verlust von £5,8 Mio. bei den Tonträgerverkäufen kompensiert, sondern auch den Rückgang von £56 Mio. bei den Musikdownload-Umsätzen. Es gibt aber noch Unsicherheitsfaktoren, ob die Trendwende zu einem Wachstumsmarkt in Großbritannien auch wirklich erreicht werden konnte. Die noch zu erwartenden Rückgänge bei den CD-Verkäufen und im Musikvideo-Segment müssen in den nächsten Jahren moderat ausfallen und gleichzeitig muss der Vinyl-Boom anhalten. Die Einnahmenzuwächse aus dem Musikstreaming dürfen zudem nicht schwächer ausfallen als die Rückgänge bei den Musikdownload-Verkäufen. Wie dem auch sei, die britische phonografische Industrie ist am Weg zu einem reinen Musiktreaming-Business. So sind die Einnahmen aus dem Zugang zu Musik (über Musikstreaming-Anbieter und Musikcloud-Services) weiter am Wachsen, wohingegen die Musikverkäufe (physisch und digital) am Sinken sind und es nur eine Frage der Zeit ist, wann der Musikzugang mehr Einnahmen generiert als der Musikverkauf.

Abbildung 5: Die Einnahmen aus Musikverkäufen vs. aus Musikzugang in Großbritannien, 2000-2016

Peter Tschmuck

Peter Tschmuck ist Professor am Institut für Kulturmanagement und Gender Studies der Wiener Universität für Musik und darstellende Kunst.

Quellen:

BPI, Annual Reports 1976-2016, London.

BPI, 2017, „UK record labels‘ trade income at five-year high following 5.1% growth in 2016“, BPI press release of April 13, https://www.bpi.co.uk/media-centre/uk-record-labels-trade-income-at-five-year-high-following-51-growth-in-2016.aspx (Zugegriffen am 31. Juli 2017).

Music Business Research Blog, 2017, „The US recorded music market in a long-term perspective, 1990-2016“, May 5, 2017, https://musicbusinessresearch.wordpress.com/2017/05/05/3340/ (Zugegriffen am 31. Juli 2017).